CAC è l’acronimo di “Customer Acquisition Cost“. In Italiano: “Costo di Acquisizione di un Cliente“.

Il CAC è il rapporto tra i costi sostenuti per acquisire clienti e il numero di clienti paganti effettivamente acquisiti e indica quanto si è speso per acquisire un singolo cliente.

Il CAC è usato come metrica economica di valutazione dell’efficacia economica di una singola campagna di marketing, di un singolo canale di acquisizione o dell’intera strategia di acquisizione di nuovi clienti.

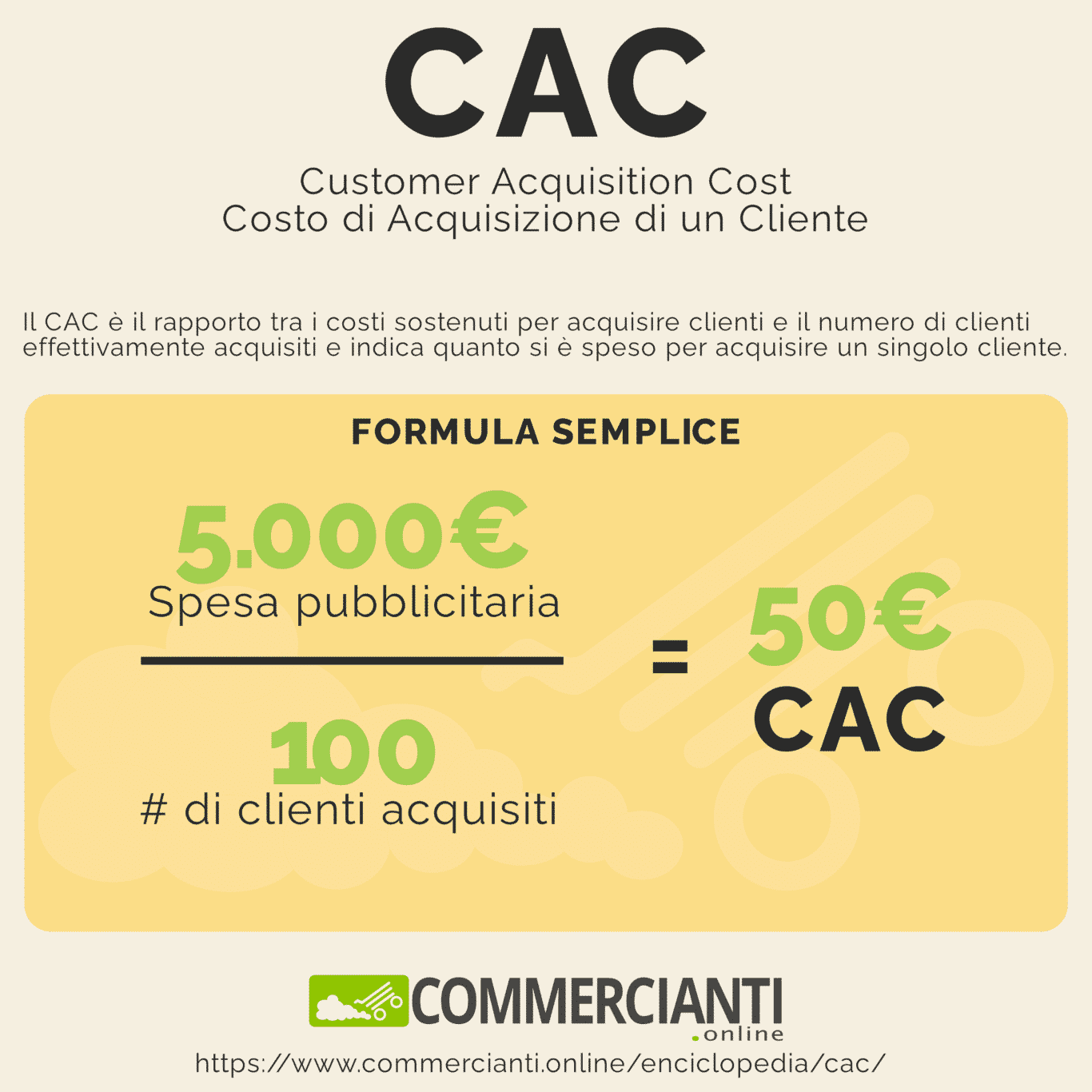

Nella sua versione semplificata, la formula per calcolare il CAC è una semplice divisione che pone al numeratore il totale delle spese pubblicitarie e al denominatore il totale dei clienti paganti acquisiti.

Il risultato è il CAC, ovvero quanto si è speso per acquisire un singolo cliente pagante.

Nell’esempio, abbiamo speso 5.000€ in pubblicità e abbiamo acquisito 100 clienti paganti e quindi il CAC è pari a 50€.

Questa è la formula semplice, che ci permette di avere un’idea di massima di quanto ha prodotto il nostro sforzo pubblicitario. Tuttavia, essa considera solo una parte delle spese sostenute per acquisire questi 100 clienti paganti, quindi è in grado di offrirci una visione solo parziale dell’intero flusso economico.

Il CAC semplice, in questo senso, svolge la stessa funziona che svolge il ROAS: ci dà una visione di alto livello, ma non è in grado di farci valutare il quadro completo.

Per valutare il quadro completo, dobbiamo usare la formula avanzata del CAC.

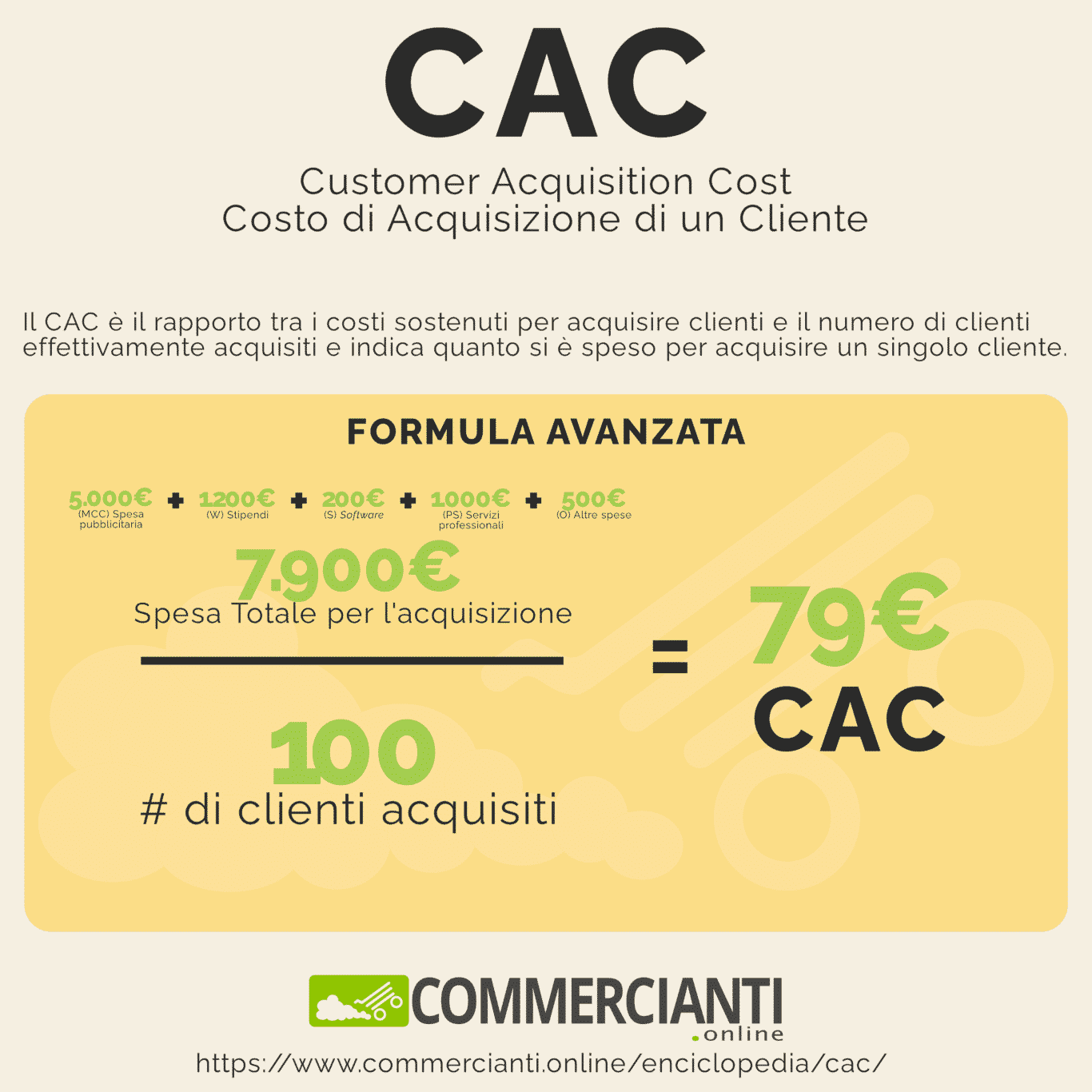

Esiste una versione più complessa per il calcolo del CAC che prevede che al nominatore si ponga la somma delle spese totali sostenute per acquisire i clienti paganti nel periodo considerato.

Essa è esattamente uguale alla formula semplice, differenziandosi solo per il numero di elementi che consideriamo come “spesa per acquisizione”.

Nell’esempio, infatti, abbiamo speso:

La nostra spesa totale per acquisire i 100 clienti paganti, quindi, ammonta a 7.900€.

Di conseguenza, aumenta anche il Costo di Acquisizione di un Cliente che passa da 50€ a 79€.

Misurare e monitorare il CAC è molto importante perché ci dà una prima misura di quanto stiamo spendendo per acquisire un nuovo cliente pagante.

Perché sia effettivamente utile, il CAC va rapportato al LTV (LifeTime Value): fin quando il nostro CAC è inferiore al LTV (CAC < LTV), allora, per acquisire un cliente pagante, stiamo spendendo meno di quanto poi guadagneremo vendendogli i nostri prodotti.

Riuscire a generare da ogni singolo cliente una somma superiore a quanto speso per acquisirlo permette all’azienda di crescere praticamente all’infinito.

In particolare, conoscere il CAC permette di ottimizzare tre aree dell’azienda:

Non esiste un ammontare ideale di CAC.

Il suo valore è strettamente dipendente dall’azienda che lo calcola, dal settore in cui essa opera, dai margini che riesce a mantenere, dalle spese che sostiene, dai processi che ha in essere, da eventuali ottimizzazioni nei flussi di acquisizione e gestione dei clienti e da molte altre variabili.

Certamente ci sono dei CAC medi caratteristici di ogni specifico settore, ma l’obiettivo di ogni azienda è sempre di abbattere quanto più possibile il proprio.

In ogni caso, è importante capire che, da solo, il CAC non indica alcunché e ha poco o nessun valore. È solo quando il CAC viene rapportato al LTV che esso ha una reale utilità.

Per capire se un’azienda ha un CAC economicamente sostenibile è necessario rapportarne il valore al LTV dei clienti.

Il LTV (LifeTime Value – Valore del Tempo di Vita) indica quanto valore riusciamo a trarre da un singolo cliente nel periodo che va dal suo primo acquisito al suo ultimo acquisto in uno specifico lasso temporale.

Quando viene calcolato il rapporto tra LTV e CAC, possiamo avere dei risultati che possono essere ricompresi in tre range principali:

Come regola generale, bisognerebbe cercare di spendere, per acquisirlo, al massimo il 33% del LTV di un cliente: questo ci pone nella condizione 3:1, a partire dalla quale siamo in una posizione di forte vantaggio e di sostenibilità economica.

Sebbene siano spesso confusi, CAC e CPA sono due concetti diversi ed esprimono due valori diversi.

CPA sta per Cost per Acquisition, Costo per Acquisizione.

La formula per calcolare i due valori è molto simile ma mentre per il calcolo del CAC al denominatore poniamo il numero di clienti paganti, nel calcolo del CPA al denominatore poniamo il numero di contatti generati, indipendentemente dal fatto che abbiano pagato o meno.

Quello di CPA è comunque un concetto generico e ne esistono di altri di più precisi e specifici.

L’obiettivo di ogni azienda dovrebbe essere di generare utili, non semplicemente fatturato.

Il calcolo del CAC richiede che si conoscano solo due metriche: le spese di marketing e di vendita da un lato, il numero di clienti paganti acquisiti dall’altro. Il valore di queste due metriche va misurato su un arco temporale ben definito.

Le spese di marketing e vendita sono, generalmente, composte da 3 voci:

Ogni voce di spesa in una di queste tre categorie andrebbe considerata nel calcolo delle spese totali di marketing e di vendita totali.

Poiché la struttura concreta di queste voci di spesa cambia da azienda ad azienda, la valutazione sul cosa inserire o meno va fatta caso per caso.

Come considerazione generale si può far notare che l’obiettivo ultimo (e fondamentale) è di ottimizzare l’efficienza economica dell’azienda.

Lasciare fuori da questo fattore delle voci di spesa, quindi, potrebbe portare a un risultato impreciso che, di fatto, nasconderà delle storture nella strategia di acquisizione dei clienti e questo, a lungo andare, potrebbe minare alle basi la sostenibilità economica dell’azienda.

Allo stesso modo, si dovrebbe evitare di includere nel calcolo di questo valore delle voci di costo che non sono afferenti all’acquisizione dei clienti.

Nel calcolo di questo fattore, quindi, dovremmo volere (con il Condizionale perché ciascuno fa, poi, quel che preferisce) che siano inserite quante più voci possible afferenti all’acquisizione di un cliente: l’obiettivo è comprendere con la precisione maggiore possibile quanto spendiamo per acquisire ciascuno di essi.

Tra le spese di vendita e marketing, in generale, potremmo far rientrare:

Ovviamente questi sono solo degli spunti: come detto, le voci che si andranno ad includere cambiano da azienda a azienda.

Ci sono dei costi che non afferiscono completamente all’acquisizione clienti ma che, in certa misura, comunque ad essa contribuiscono.

Nel caso di voci di costo promiscue, si può procedere ad un bilanciamento nel calcolo.

Per esempio, se abbiamo un dipendente che si occupa dell’acquisizione clienti ma svolge anche altre mansioni nell’azienda, la voce di costo relativa a quel dipendente potrebbe essere pesata. Nel calcolo, quindi, si prenderà solo una parte di quel costo.

Concretamente, se paghiamo 1.000€ di stipendio a questa persona e questa persona impiega solo il 40% del proprio tempo ad attività legate all’acquisizione clienti, allora nel calcolo noi non inseriremo tutto lo stipendio pari a 1.000€, bensì solo 400€ (1.000€ – stipendio totale – * 40% – il tempo effettivamente dedicato all’acquisizione dei clienti).

Alcune voci di costo potrebbero essere sostenute una tantum e non afferire direttamente all’acquisizione clienti.

Un esempio potrebbe essere l’acquisto di un computer più potente da usare in azienda per specifiche attività legate all’acquisizione dei clienti quali, per esempio, la post produzione.

Tali spese andrebbero ammortizzate nel tempo e nel calcolo andrebbe imputata solo la quota di ammortamento che afferisce all’arco temporale preso in considerazione.

La voce di costo potrebbe anche essere ulteriormente bilanciata nel caso in cui questo computer sia usato anche per altre attività e non solo per la post-produzione, facendo le stesse considerazioni fatte per i costi promiscui.

Dal calcolo potrebbero essere escluse le voci di costo che afferiscono al Customer Success, che sono, genericamente, le attività post-vendita che supportano il cliente nell’uso del prodotto.

In realtà non tutti sono d’accordo con questa esclusione e la scelta, alla fine, deve essere presa azienda per azienda, valutando la situazione concreta in cui essa si trova e il suo modus operandi.

Questo è un punto cruciale: i clienti da inserire nel calcolo devono essere:

I clienti inattivi che poi acquistano di nuovo non vanno conteggiati.

Il calcolo potrebbe essere fatto anche senza considerare l’arco temporale. Tuttavia è utile determinarlo perché questo permette di valutare l’evoluzione del CAC nel tempo.

I periodi temporali più comuni sono settimanali, mensili e annuali.

Anche se non strettamente legato al tempo, si può prendere in considerazione una singola campagna, calcolando il CAC, quindi, solo per essa, per capire se ha fatto registrare prestazioni migliori o peggiori (o uguali) rispetto ad altre campagne.

Fare una comparazione di questo tipo, tuttavia, potrebbe essere fuorviante poiché nel corso del tempo l’azienda si evolve e comincia ad accumulare valori che non sono strettamente legati a una campagna.

Per esempio, una costante presenza sul mercato aumenta l’autorevolezza dell’azienda e la consapevolezza di essa nella mente dei potenziali clienti (brand awareness): questo accumulo di autorevolezza e questo aumento di consapevolezza portano, ovviamente, a risultati migliori. Risultati migliori che, però, non sono da imputare alla campagna in se stessa bensì all’attività dell’azienda considerata più in generale.

Per ridurre il CAC si può agire su ciascuno dei due elementi della formula: sui costi, diminuendoli o ottimizzandoli, e sul LTV, aumentandolo.

Per ciascuna di queste due aree le attività possibile sono molteplici e spesso vanno ideate e valutate caso per caso.

Volendo dare qualche spunto di riflessione da cui cominciare, esistono tre aspetti chiave su cui ci si può soffermare per individuare margini di miglioramento:

Il flusso d’acquisto è il percorso che una persona segue da quando entra in contatto per la prima volta con l’azienda fino al momento in cui effettivamente acquista.

A seconda dei settori commerciali e delle aziende, questo percorso può essere più o meno lungo, più o meno complesso, più o meno costoso.

Per esempio, il percorso che segue una persona che intende acquistare un auto è diverso da quello che segue chi intende acquistare un telefonino: i due percorsi hanno sicuramente lunghezze diverse e anche complessità diverse (dal punto di vista del potenziale cliente).

Il compito dell’azienda è individuare tutti i punti di contatto che esistono nel flusso d’acquisto, analizzarli, monitorarli e ottimizzarli, con il duplice obiettivo di

Questo si traduce in due benefici immediati per l’azienda:

È da mettere subito in chiaro che “ottimizzare” non è un sinonimo di “abbassare”.

“Ottimizzare” vuol dire

Nel linguaggio tecn. e aziendale, rendere ottimo, portare a una condizione o a un risultato che siano considerati i migliori possibili.

Vocabolario on-line Treccani, Ottimizzare.

“Ottimizzare”, quindi, potrebbe tradursi anche in un incremento del budget da destinare agli strumenti di vendita, procedendo, per esempio, ad:

In concreto, cosa farà un’azienda dipende solo da essa stessa.

L’importante è che sia chiaro che “ottimizzare” non vuol dire “abbassare il budget“: talvolta potrebbe voler dire alzarlo in senso assoluto e, ottenendo risultati migliori, abbassarlo relativamente all’acquisizione di ogni singolo cliente.

Questo vale tanto nella fase pre-vendita, tanto nella fase post-vendita.

Nella fase pre-vendita è necessario investire tempo sul potenziale cliente, per fugare i suoi dubbi, soddisfare le sue curiosità, offrire punti di vista differenti sulle obiezioni che pone, supportarlo nelle valutazioni tra più prodotti alternativi. Ovviamente, per fare tutte queste cose servono strumenti adeguati allo scopo.

Nella fase post-vendita, significa assicurarsi che il cliente sia soddisfatto: la vendita non finisce con la vendita (un gioco di parole simpatico ma di una potenza concettuale notevole): dopo la vendita attuale ce ne deve essere un’altra, e poi un’altra, e poi un’altra ancora. L’obiettivo è incrementare il più possibile il LTV (LifeTime Value).

Si parla, in questo caso, anche di Customer Success: per questo alcuni fanno rientrare i suoi costi nel calcolo del CAC ed altri no: le spese di post-vendita, come le consideriamo? La risposta è un bel “dipende”.

E dipende, sostanzialmente, da come l’azienda è impostata: se vende strumentazioni molto complesse, per esempio, offrire un ottimo supporto post-vendita potrebbe essere considerata anche una leva di marketing che migliora la reputazione aziendale e permette di acquisire nuovi clienti con maggiore facilità, in questo modo rientrando, almeno in parte, tra i costi di vendita e marketing da includere nel calcolo del CAC.

Altre volte non è così.

Dipende da azienda a azienda.